【固定金利/変動金利】知らないと失敗する!?3つの金利の特徴

こんにちは!ブエラハウスの澄川です。

家を建てるため住宅ローンを借りる人がほとんどですが、その住宅ローンを借りるうえで非常に重要なポイントになるものが金利です。

実は、金利にはさまざまな種類があるってご存じでしたか?

住宅ローンの金利は大きく分けて「変動金利型」「全期間固定金利型」「固定期間選択型」の3タイプがあります。

それぞれ特徴を理解していないと、自分の支払いペースに合っていない金利を選んでしまいのちのち後悔することになるかもしれません!

そこで、今日は「変動金利型」「全期間固定金利型」「固定期間選択型」の3つの金利について、それぞれの特徴やどんな人に向いている金利なのかご説明していきます!

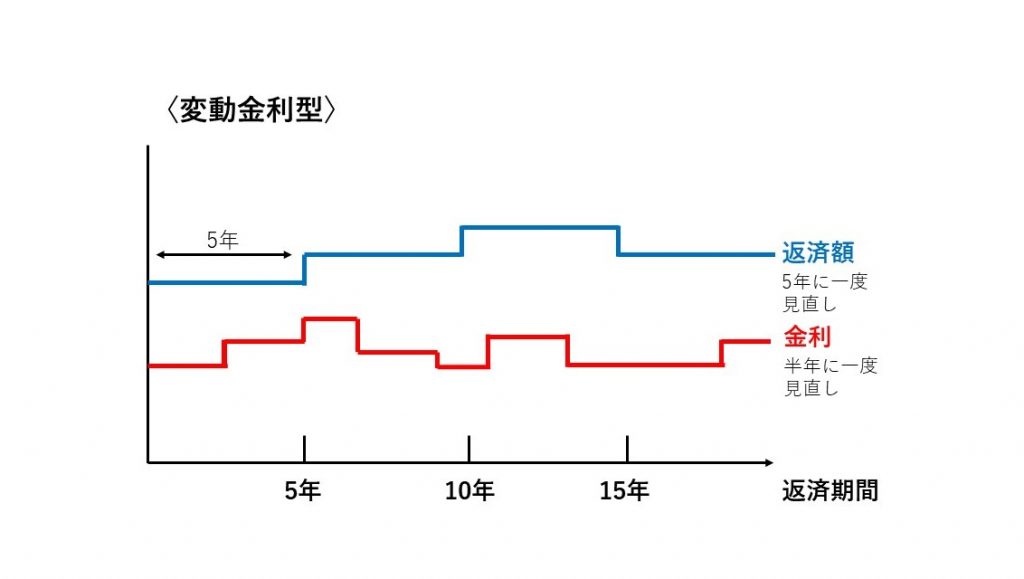

①変動金利型

変動金利型は、一般的に半年ごとに金利が、5年ごとに返済額が見直しされるタイプの金利です。

固定金利型に比べてはじめの金利が低めに設定されており、総返済額を抑えられる場合もあります。

また、他の金利が高いローンよりも元金の減りが早い点も変動金利型のメリットと言えます。

しかし、将来の経済情勢によっては金利が上昇し、返済額が増える可能性もあるのが変動金利型のデメリットです。

ちなみに変動金利型には、「これまでの返済額の125%が上限」というルールがあるものの、月々70000円の返済の場合、最大87500円に支払い額が増加する可能性があります。

月々の支払いが2万円近く増えるのは家計に大ダメージになる場合もあるのでそのリスクも考慮しましょう!

・将来金利の変動によって、返済額が増えても無理なく返済できる家計の余裕がある人

・金利の動向に敏感で、繰り上げ返済などでうまく返済額の調節ができる人

こういった人に変動金利型はオススメです。

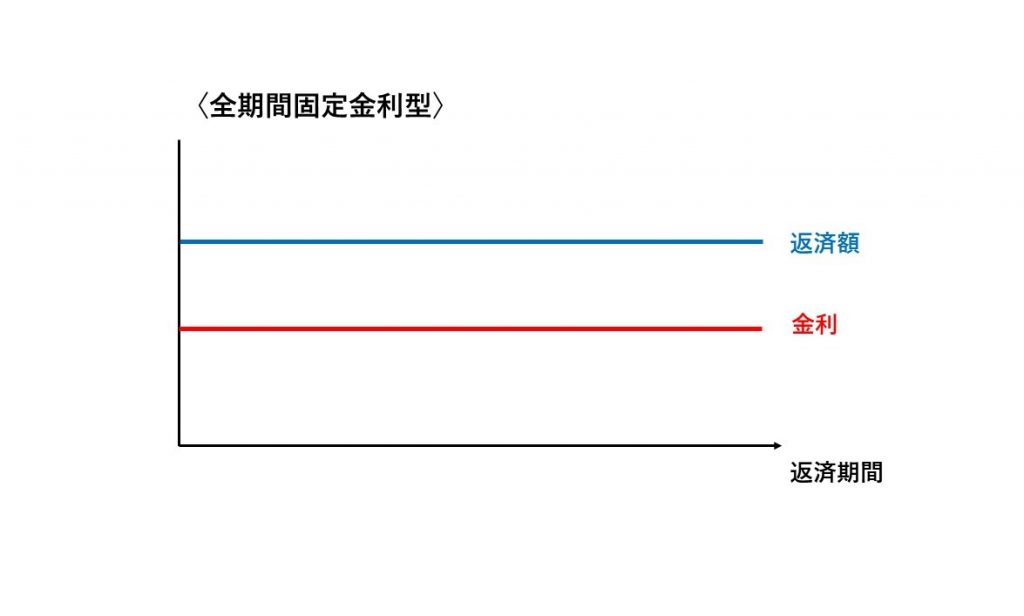

②全期間固定金利型

全期間固定金利型は、住宅ローンを完済するまで金利も返済額も変わらないタイプの金利です。

完済するまで金利が変わることがないので、将来の返済額が増える心配がいらない点がメリットです。

しかし変動金利に比べて金利が高めなので、高金利の時に住宅ローンを借りると最後まで高金利なままになってしまうデメリットもあります。

・家賃感覚で一定額の返済をしたい人

・金利変動に一喜一憂せず計画通りに返済を行いたい人

以上のような人には全期間固定金利型がオススメです。

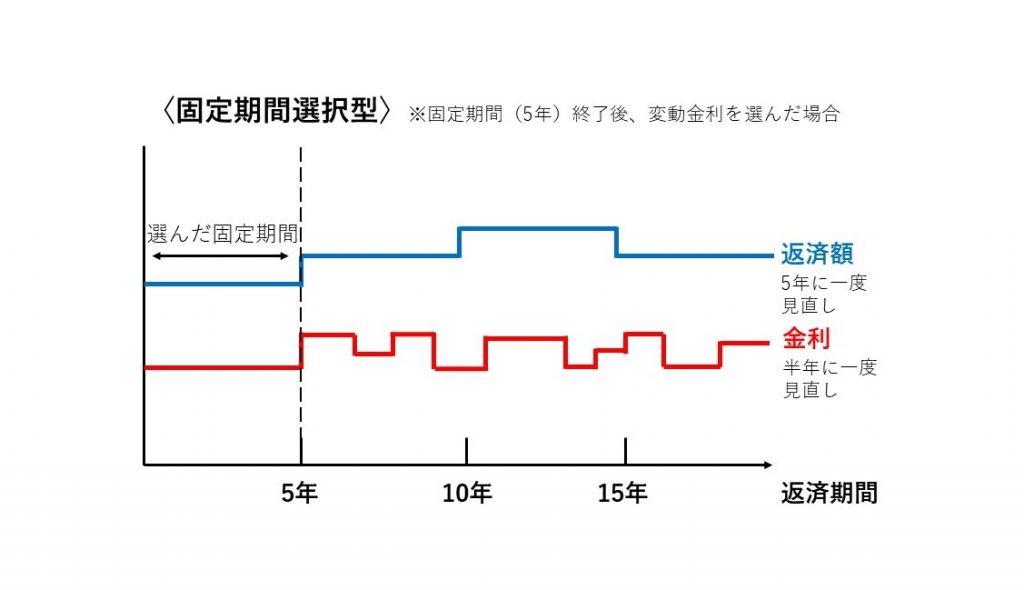

③固定期間選択型

固定期間選択型は、選んだ固定期間中は固定金利のため返済額が一定になり、期間を過ぎると変動金利や固定金利などの金利タイプを再度見直すことができます。

選べる固定期間は3年、5年、10年など金融機関によって異なります。

その期間は金利が変動することはないため返済額が一定で、変動金利型よりも返済計画が立てやすい点がメリットです。

一方、借り入れの時点では返済総額が不明な点や、固定期間終了後に大幅に金利が上がっていると、返済額も上がってしまう可能性がある点はデメリットとなります。

・「子どもの大学卒業まで」などの返済額を一定にしたい期間が決まっている人

・繰り上げ返済をおこなえる経済的余裕が見込める人

このような人には固定期間選択型がオススメです。

自分に合った金利を!

「変動金利型」「全期間固定金利型」「固定期間選択型」の3つをご紹介しました!

どの金利のタイプにもメリット・デメリットはあり、自分のライフプランや収入、支払いの希望に合わせて金利を選ぶことが重要です。

それぞれの特徴を知って、一番自分に合っている金利を探していきましょう!

しかし金利は金融機関によっても違いますし、今日紹介した以外にもタイプがあります。

「自分でベストな金利を選べる自信がない!」という方は、一度ブエラハウスへお越しください。

ブエラハウスでは無料で資金計画のご相談をお受けしています。

一緒に住宅ローンに関する心配事を減らしていきましょう。

ご来場お待ちしております。

来場フォームはコチラ

↓↓↓

熊本で建てる、月々3万円台からの企画型注文住宅

ブエラハウス 澄川